AMD:你快要被压垮了

Advanced Micro Devices, Inc.(纳斯达克股票代码:AMD)在本月早些时候宣布与 OpenAI (OPENAI) 建立大规模多年合作伙伴关系后,再次引起了市场的关注。该交易旨在使用即将推出的 AMD Instinct MI6 和 Helios 平台提供高达 450 GB 的 GPU 计算能力。一些投资者认为,此次合作最终将使 AMD 在 AI 硬件竞赛中与英伟达公司 (NVDA) 处于公平的竞争环境中,这也是该公司股价最近几周上涨的原因之一。

然而,我们认为市场的反应大大夸大了这笔交易对 AMD 中短期业绩的影响。财务效益要到 2026 年下半年才能看到,而交易本身的结构给公司带来了巨大的执行和稀释风险。与此同时,AMD 的估值与基本面背道而驰,尽管该公司快速改善自由现金流和毛利率增长的能力有限,但该公司目前的交易价格约为远期市盈率的 60 倍。因此,我们认为 AMD 目前的涨势是不可持续的,并继续将该公司的股票评级为卖出。

不要太早太兴奋

AMD 与 OpenAI 的交易令人印象深刻,从表面上看,它似乎旨在帮助 AMD 成为 OpenAI 下一代数据中心的关键供应商。然而,该交易的几个问题可能会破坏整体上涨空间,并在未来让投资者失望。

首先,这笔交易不是排他性的,OpenAI 将继续从 Nvidia 和 Broadcom 采购 GPU。其次,AMD 执行部分交易的能力取决于其 MI450/Helios 平台以及即将推出的 UALink 互连的成功,这两者都仍处于开发的早期阶段。与 Nvidia 不同,Nvidia 多年来一直致力于优化其 NVLink 和 DGX 系统,AMD 没有完全集成的机架式扩展架构。毕竟,UALink 联盟是在 2024 年才成立的,目前仍处于早期发展阶段。因此,AMD 现在面临着一项重大任务,即构建一个能够在不到 18 个月的时间内支持超大规模多 GPU 集群的生态系统和软件堆栈。任何延迟或性能不佳都可能导致 OpenAI 将订单转移到其他地方,特别是考虑到 Nvidia 将于 2026 年推出其第六代 NVLink 平台。

此外,AMD 的稀释和估值风险也大多被低估。我们不要忘记,作为 OpenAI 合作伙伴关系的一部分,AMD 已发行了多达 1.6 亿股股票的认股权证,面值为 0.01 美元,这些认股权证在实现里程碑后归属。这约占 AMD 当前流通股的 10%,给普通股股东带来了明显的稀释风险。即使合作成功,增量每股收益也可能被这种稀释所抵消。

此外,AMD 目前的估值几乎没有出错的余地。该公司的远期市盈率为 60 倍,远期 EV/EBITDA 接近 56 倍,高于英伟达的 35 倍倍,尽管后者的现金流、利润率和市场份额要强得多。与英伟达的 30% 相比,AMD 的营业利润率仍保持在 55% 左右,而由于资本支出增加,自由现金流的产生一直温和。为了证明其目前的估值合理,AMD 需要每年将 AI 相关收入增长数百亿美元,同时保持与英伟达成熟的数据中心业务相当的盈利能力。公司当前的执行记录不支持这种情况。

此外,AMD 的资本支出需求将在未来两年内大幅增加,以支持这种合作伙伴关系并提高 MI450/Helios 的产能。管理层已经表示,2025-2026 年将是投资密集的一年,这将进一步限制自由现金流。该公司还在扩大其制造和供应链关系,以加工更大的 GPU 基板,这会带来额外的复杂性和成本。考虑到 AMD 的所有生产都依赖台积电 (TSM) 的外部制造专家,N3P 或 N2 等先进节点可用性的任何延迟都可能减缓 MI450 的爬坡速度并延迟收入确认。然而,即使一切按计划进行,OpenAI 合约带来的重大财务影响也要到 2026 年下半年才会出现,这使得未来 12-18 个月从利润角度来看具有高度投机性。

最后,投资者的热情将 AMD 的股价推至技术超买水平,而该公司的估值远高于同行。虽然这是由于最新的股价升值而实现的,但由于 OpenAI 的交易,这笔交易本身不会影响 AMD 的细分市场,例如 PC、游戏和嵌入式领域,这些领域的增长保持平稳。此外,AMD 的核心业务至今仍占据收入的大部分,没有一个业务表现出足够强劲的加速性来证明近万亿美元的估值是合理的。即使假设 OpenAI 的合作伙伴关系进展顺利,也不太可能改变 AMD 未来两个财年的盈利状况。市场似乎将公告视为即时重估事件,而实际影响将缓慢展开,资金密集度和作风险较高。

我们看跌论点的风险

AMD 仍有可能维持其当前的溢价估值并破坏我们的看跌论点。如果 MI450/Helios 平台的表现超出预期,并且 UALink 成为广泛采用的开放连接标准,AMD 可能会在 AI 基础设施市场占据重要份额。

该公司还可以从Microsoft等超大规模合作伙伴增加的人工智能支出中受益。此外,Nvidia GPU 的持续短缺可能会给 AMD 带来比预期更大的近期杠杆作用。然而,这需要 AMD 完美的执行、强大的软件生态系统支持以及对 AI 计算需求的持续增长,所有这些都仍不确定。

AMD 的真正价值

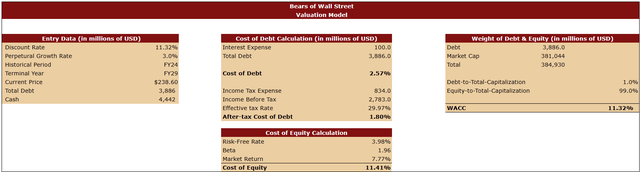

为了确定 AMD 的基本价值,我们创建了一个估值模型。该估值模型是在 AMD 交易价格为每股 238.60 美元时创建的。该模型中的永久增长率为 3%,这是我们在为其他企业创建估值模型时大多数时候使用的比率。我们的预测涵盖未来 5 年,现金和债务等数据取自最近的收益报告。

该模型中的贴现率为 11.32%。我们通过计算 AMD 的股本成本和债务成本来计算它。为了计算债务成本,我们主要使用其 TTM 数字。对于权益成本的计算,我们使用了 3.98% 的无风险利率、1.96 的贝塔值和 7.77% 的市场回报率。后来,我们对 AMD 的债务和股权进行了加权,以计算其贴现率。

AMD 的估值模型(华尔街空头)

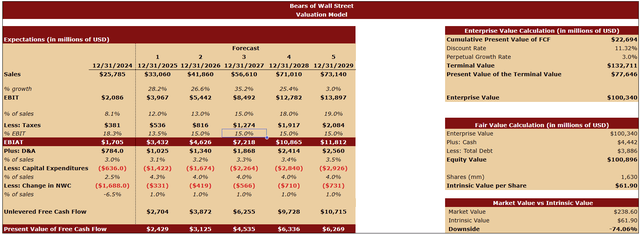

在预测表中,我们将未来五年的销售预测与更广泛的市场共识基本一致。我们还看到未来 5 年的息税前利润率将从 2025 财年的 12% 提高到 2029 财年的 19%,因为业务可能会变得更加高效,而对其 AI GPU 的需求仍然很大。我们还假设 2025 年的税率为 13.5%,这接近管理层的预期。之后,我们在接下来的几年里将其提高到 15%。我们模型中净营运资金的变化预计为销售额的 1%,这与我们最近在评估美光科技 (MU) 等另一家半导体业务时使用的比率相同。模型中的其余假设与 AMD 的历史表现密切相关。

在这些假设下,我们的估值模型估计 AMD 的企业价值为 1003.4 亿美元。通过将现金和现金等价物添加到企业价值中并减去债务,我们可以计算出 AMD 的股权价值,在我们的例子中为 1009 亿美元。通过将股权价值除以流通股数量,我们得出 AMD 的内在价值为每股 61.90 美元,比当前市场价格低约 74%。

AMD 的估值模型(华尔街空头)

最后的思考

AMD 与 OpenAI 的合作重新点燃了投资者的热情,并将该公司定位为人工智能基础设施市场合法的二线参与者。然而,这笔交易的结构、时机以及 AMD 面临的执行挑战使其变革性远不如当前估值所暗示的那么大。此外,财务潜力要到 2026 年底才会显现,而高资本要求、股票稀释和对外部制造业的依赖将影响自由现金流。

与此同时,尽管 AMD 的盈利能力较弱,但其估值仍高于英伟达。这让我们相信该股的反弹主要是由动量驱动的。因此,在我们看来,AMD 处于超买区域,因此,我们继续将其评级为卖出。

扫一扫关注我们

版权声明:本文内容由互联网用户自发贡献,本站不拥有所有权,不承担相关法律责任。如果发现本站有涉嫌抄袭的内容,欢迎发送邮件至 78616260@qq.com举报,并提供相关证据,一经查实,本站将立刻删除涉嫌侵权内容。

标签: #AMD

相关文章

热评文章

中文财经网

初中生怎样做好学习安排?

如何让自己变得更加优秀

单日新增新冠感染者超百例 安徽怀远发出多份省外协查函

红杉中国再减持美团:持股降至近3%,两年套现已超百亿

让AI更聪明 京东推出最懂产业的AI应用平台言犀2.